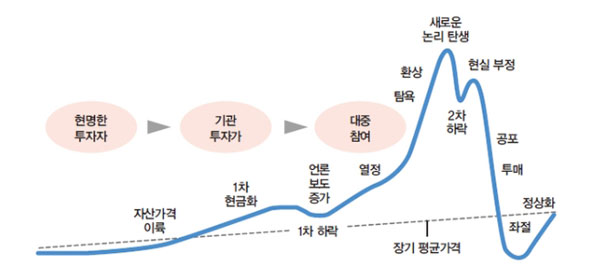

지금 딱 저 새로운 논리 탄생 때인거 같아.

비트코인 규제한다니 말도 안되는 논리 앞세워서 사다리걷어찬다라고 난리 쳤던? 그때랑 느낌이 너무 흡사해서 그래

사실 이번에 다들 폭등했다길래 집구하는 친구랑 돈 합쳐서 한채 살려고 여기저기 드릉드릉 보면서 다녔는데

생각보다 경기도도 오른 지역만 올랐다 + 서울도 안오른 데는 정말 안올랐다

옛날에 노무현 시절때 우리 엄마 은평구 아파트 50평대 청약 당첨됐는데 (2006년인가 그때당시 7억) 계약금까지 걸다 포기하니까 이자도 주던 때가 있었어.

그리고 포기했더니 일이년 뒤에 리먼 터져서 그 아파트 다시 7억 회복하는데 몇년 걸렸음.

실거주 한채는 진리지만 싱글인데 시드머니 1억으로 과도하게 3억 끌어다가 매매한다 -> 비추.

특히 몇천으로 수도권 아파트매매 해보겠다 라는 생각은 정말 안하는 게 좋을 거 같음.

옛날엔 몇천으로 분양권 샀는데, 중도금 대출도 됐었는데 사다리 차기다 하는데 감당할 수 있는 투자만 해야해.

지금 몇천으로 사고 싶잖아? 몇억 가진 사람들이 눈을 더 부라리며 달려들고 있음

2주택으로 늘린다 -> 비추. 규제 엄청 빡빡함. 지금 규제를 이정도 해서 그나마 이정도'만' 오른것임. 규제를 뚫고 사서 수익이 많나? 야수의 심장으로 투자할거면 해봐. 근데 야수가 되기엔 많은 토리의 정신건강 먼저 지켰으면 좋겠어.

(정부편이다 뭐다 이런 반박 안받음. 내 주변에서도 2주택인데 대출 더 받아서 상급지 갈아타고 싶은데 못갈아타서 미쳐버린 사람 졸많음. 이사람들 풀어두면 정말 야수처럼 달겨들어서 부동산 카니발리즘 터질 거 같음)

경기도 10억 넘긴 신축은 조금 조정될 거 같음. 서울에서 경험에 비추어 수요가 많은 동네일 경우 구축은 신축에 7,80% 정도 가격으로 키맞춤

수요 많은 곳의 구축 매매도 괜찮다고 봄.

하지만 모두가 오르는 장에서 나만 손실본 사람이 있다는 것도 꼭 명심해.

호재나 직장이랑 떨어져 있는 경기도 동네 (안산, 일산 구신도시) 는 새로지어지는 신축 때문에 구축 가격이 좀 떨어지는 경우도 발견함

일시적이겠지만 이쪽 기다려서 줍는 것도 괜찮을듯

자꾸 구축에서 어떻게 사느냐, 빌라에서 어떻게 사느냐 화내는 토리들 있는데 캄다운 했으면 좋겠음.

솔직히 새삥에서 산다면 신축 전세살면 되잖아.

오를만한 곳에 새삥 자가로 살고 싶은거잖아.

근데 오를만한 교통 좋은 신축은 이미 선 진입자가 다 쓸고 지나간 후지.

나도 몇번이나 신축 살고 싶었는데 결국 교통과 예산 때문에 구축 삼

투자의 개념으로 부동산에 접근한다면 좀 더 머리를 식히고 접근해봐.

저 갭을 따라잡으려면 시간은 걸리겠지만 그렇다고 화만 내고 포기할 순 없잖아.

지금 이주택 해서 돈 몇억 벌었다. 라고 껄껄 웃는 사람들 많지?

근데 실거주 안하면 그거 양도소득세 내야해

6억에 사서 10억에 팔았을때 실거주 안하면 약 2억 안되게 세금 물어.

그리고 일시적 2주택인 사람들 이제 곧 팔아야함. 안그러면 세금 폭탄 터질텐데 그거 감당할 수 있는 고소득 야수의 심장들만 결국 살아남겠지.

이게 비과세로 풀릴때가지 기다린다? 주택시장 폭락 후에나 가능할 것임

집은 주식처럼 그때 딱 팔아서 +2일 후에 돈이 입금되는 거 아님.

적어도 2년 이상 들고 있어서 추이 지켜봐야 하는 거야.

지금 많이 올랐다고 좋아하는 사람들은 적어도 4년 전에 들어갔던 사람들임.

4년 뒤에도 똑같이 오를 거라는 확신이 있으면 들어가.

아 또 서울 빌라는 안오른다라고 말하는 토리들은 이 영상 봐봐

https://www.youtube.com/watch?v=DM5gt5RE49U&t=61s

아파트보다 더디긴 하지만 오르긴 올라. 어느 주거지든 가격대는 키맞추기가 됨.

아파트 오르면 다음은 빌라 차례임

거주 가격 오르는 건 정말 어쩔 수 없고, 고소득 맞벌이가 점점 늘어나는 이 나라에서 그 돈을 감당할 수 있는 사람이 점점 많아짐.

예전에 공산권 국가를 방문한 적 있었음.

공산권 국가는 1가구에 2주택 줬음(하나 본가, 하나 별장)

근데 자본주의 되면서 어설프게 도심지 본가를 팔아버린 사람은 거지꼴 면치 못하고

그거 산 사람은 차익 100배를 얻고 이런 난리도 없음

월급 30만원인 나라에서 도심지 월세가 80만원임.

지금 금리까지 떨어지니 어쩔 수 없음.

옛날에 계산해봤거든

내가 7억짜리 아파트에서 살면 3%이율이라고 치면 2100만원의 기회비용이 생기는 거고, 월 175만원의 월세를 내는 거와 다름 없음 .

근데 지금은 이율이 2%임. 그럼 집이 10억이 되더라도 2000만원의 기회비용밖에 안생김. 월 166만원의 월세를 내는 것임

어찌보면 떨어지는 금리에 부동산으로 몰리는 건 너무 자연스러운 일임.

'지금'은 이렇다는 거지

제로금리가 사라지고 점점 오른다면?

'지금' 3억 대출 2.5%에 받으면 이자만 62만원이지. 이정도면 월세가격이야.

'X년 후' 3.5% 가 되잖아? 이자만 88만원임 여기에 원금까지 상환한다면 엄청 빡빡해짐.

단 1%만 올라도 갚아야 하는 액수는 빡세짐.

3.5 이상으로 오를 수도 있어. 지금의 금리는 언제든지 바뀔 수 있다는 거 꼭 생각하길 바래.

결과적으로 내가 하고 싶은 말은.

* 지금 지나치게 과열되어 있다.

* 일억도 없이 몇억 대출 받아서 달려들지 말아라

* 지금 진입하는건 야수의 심장으로 달려드는 거다. 손실 날 수있음. (나는 2년 전만해도 모두한테 매매하라고 부추겼음)

* 수요 많은 동네의 구축은 신축과 키맞추기를 한다.

* 빌라도 절망적인 건 아니다.

* 일시적 2주택자들 슬슬 팔아야 할 타이밍이 오고 있다

* 그렇다고 미친 폭락은 오지 않는다. 다만 전재산과 대출을 들고 달려들기엔 위험한 시장이다.

추가 - 나는 애매하게 일억 정도 쥐고 있음. 나같은 사람 오백만 넘을것임

그래서 오피스텔 사서 월세라도 받아볼까 하고 수익률 계산해봤더니 세입자 관리하고 복비내고 비용보다 내 품이 더 커서 안삼.

지금 부동산 가격이 너무 오른 반면에 생돈 들여서 들어갔을 시 기대할 수 있는 기대 수익이 현저하게 낮아.

이 턴에서는 좀 더 시드를 모으고 다른 기회를 찾아보는 게 좋은 거 같아

로그인 해주세요.