13월의 월급날 기념

입사~지금까지의 연말정산 결과를 정리해봤어 (7년째 제자리인 연봉에 현타가 온다)

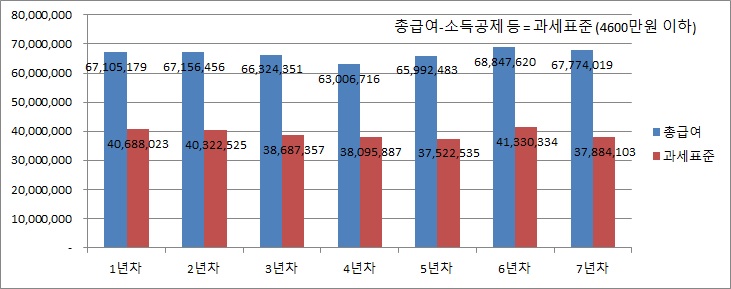

1. 급여 / 과세표준

- 총급여 - 소득공제 등 = 과세표준 (4600만원 이하 세율 15%)

- 내가 받은 소득공제 : 전세자금대출 원리금, 장기펀드(과거 한시적 상품) / 신용카드 등 사용액

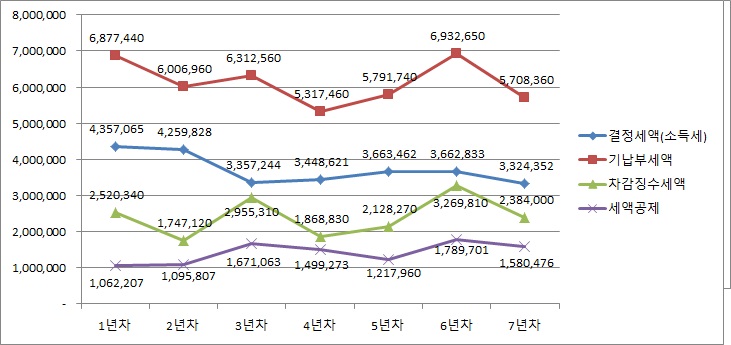

2. 결정세액 / 세액공제

- 6년차 -> 7년차로 가면서 간이세율을 80%로 변경했어. 당장 덜 내고 투자하자는 마음으로. 그랬더니 기납부 세액이 줄어들었음

- 내가 받은 세액공제 : 연금저축, 교육비(동생 대학등록금), 보장성보험(보험 100만원->12만원공제), 기타회사공제(8만원)

* 2020년엔 연금저축 해지함 : 이 또한 투자를 위함. 내 경우는 연금저축보험이었는데 처음이야 공제율이 높지만

500, 1000, 1500 금액이 쌓일수록 수익률(묶여있는 금액대비 세금공제액)이 낮아 해지하고 세액공제액 내뱉은 후 직접투자로 변경함

지금와서 생각해보면 연금저축 펀드도 괜찮을 것 같아. 단, 결혼이나 내집마련이란 이벤트에도 깨지않을 자신이 있다면!

- 기납부세액이 많기때문에 돌려받는다. 좀 아까움. 그만큼 돈을 못 굴리니까.

- 확실히 교육비 공제항목이 짱이다. (휴학기간 동안 차감징수액이 팍 떨어짐)

- ****<차감징수세액>이 내 13월의 월급이야!

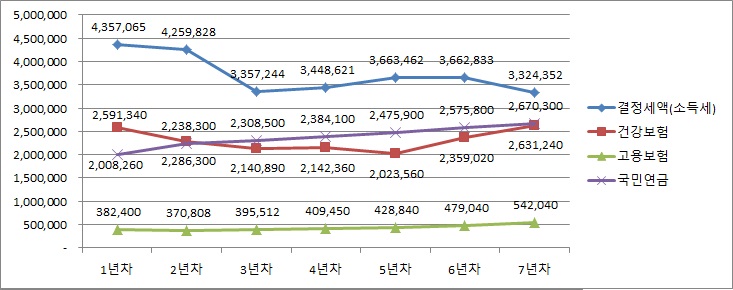

3. 세금, 각종 보험료

- 결정세액은 소득 및 세액공제에 따라 왔다갔다 함

1년차, 7년차 비교 시 결정세액은 많이 줄어들었음(동생 교육비 공제가 큼. 약 70만원)

- 건강보험, 고용보험, 국민연금은 계속 상승 (물가 뿐만 아니라 이런 비용들도 상승 ㅠㅠ)

- 연봉이 비슷한 1년차, 7년차 비교 시

건강보험 : 259 -> 263만원, 고용보험 : 38 -> 54만원, 국민연금 : 200 -> 267만원으로 상승함

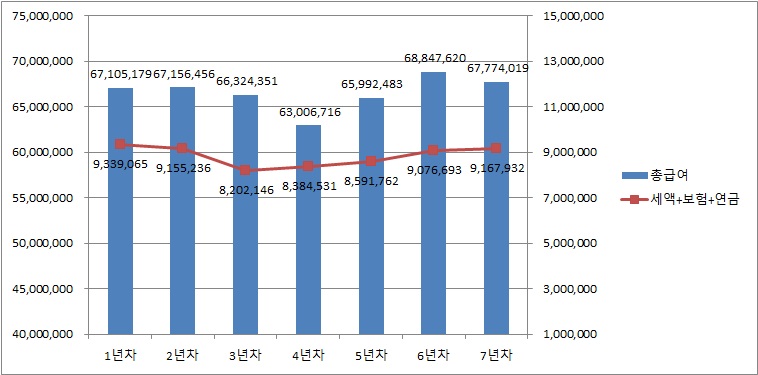

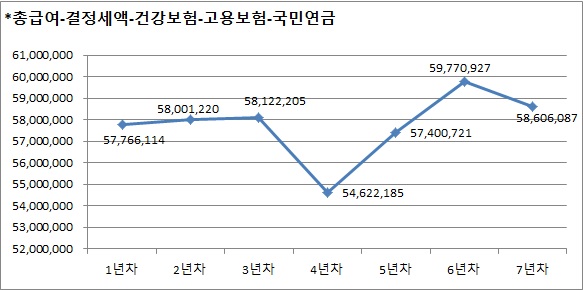

4. 소득 - 결정세액 - 국민연금 - 보험 등

- 7년동안 1도 안 쓰고 모았다면 4억을 모을 수 있었다는 엄청난 사실이지만 모은 돈으론 2억 조금 넘는 걸 보면

1년에 약 3천씩은 썼나봐 -> 정신차리자!는 결론을 얻게 되었다고 한다.

& 7년째 제자리인 연봉을 보며 진급만이 답이다라는 생각이 들어 씁쓸

5. 결론

- 신용카드 사용이고 뭐고 안 쓰는게 장땡이다. 진급하거나 이직해서 돈 많이 버는게 장땡이다. 투자 잘 하자.

로그인 해주세요.