정말 2023년이라는 걸 깨닫고

30대 중반을 맞아ㅜㅜ

부쩍 노후 걱정이 되는 비혼톨...

http://www.sisajournal.com/news/articleView.html?idxno=224315

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

저 시사저널 방법을

아주 단순 요약하자면

개인 연금:

연금 저축 펀드 + IRP

연금보험 ㄴㄴㄴ

두가지를 만들어서

매달 입금

주/ 부 /적금은 따로 두고 절대 깨지 않을 만큼!

특히 IRP 깨면 토할게 많오ㅜㅜ

그리고 묵혀묵혀

30년 장기투자

절대 깨지 않는게 중요

목돈이 필요하면

차라리 연금 담보로 대출받아ㅜㅜ

나토리 34 -> 30년 후면 64

(55세부터 받기 가능)

이걸

그냥 냅두면 30년 후에는

푼돈이 되어버려 ㅠㅠ

연금 펀드에 있는 돈 가져다

투자하라고 해줌

꾸준한 장기 투자는 우상향

(시장경제가 망하지 않는 한)

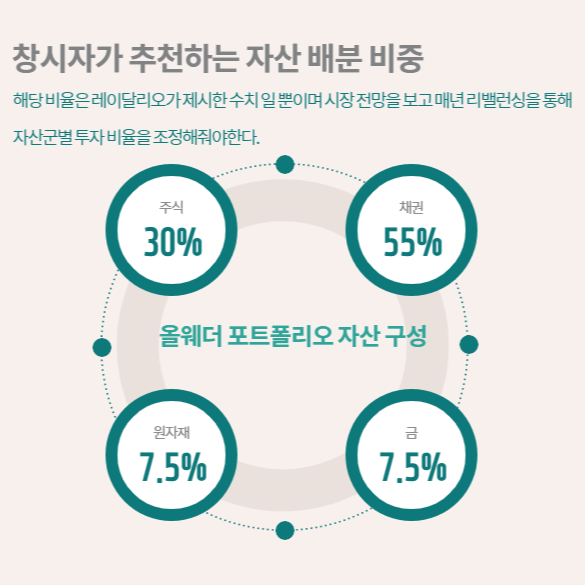

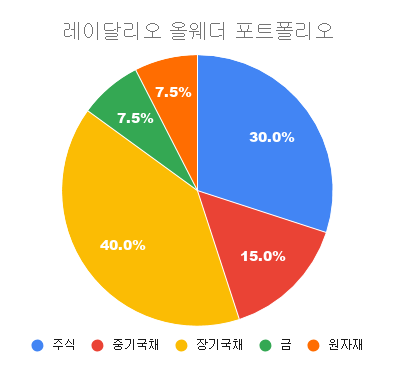

제일 많이 사용하는

레이 달리오의

올웨더 포트폴리오

다른 포트폴리오 유형도 많으니

적당히 골라서

방어적이라 큰 수익은 불가능하고

물가 상승 따라가는 정도

더 방어적이거나 공격적인 모델도 많더라

주식은 아무거나 XXX

포트폴리오 찾아 보면 바로 알겠지만 보통

거대 상위 기업을 한꺼번에 묶어 투자하는 ETF류

S&P500 이란?

미국증시를 대표하는 주가지수이다.

미국 주식시장에 상장된 500개 대형기업이 포함된

주가지수로서 미국 상장기업 시가총액의 80% 이상을 포함하고 있어

미국 주식시장을 가장 잘 대변하는 지수다.

나스닥이나 다우존스도 미국 시장을 따라가는 지수야

차이는 좀 있지만 종목은 비율이나 성향따라 알아서...

그니까 미국이나 세계 시장 성장을 따라가게

내 연금을 맡기라는 것!

미국인들이 보통 하는 노후 투자 방식임

세부적인거 보다는

20-30년

계속 매달 넣는것이 중요

못 넣는 기간은 쉬어도 깨지는 말기

오래 쌓을수록 이자가 붙어 스노우볼

수익 자체보다는 복리 효과를 누리는 방법이야

주식 채권 모르겠고

직접투자가 힘들면

해당 증권사 운용 상품도 있어!!

성향별 나이별로 다 잇음...

투자 안 할거면 그냥 예금해 ㅜㅇㅜ

푼돈이 되어버렷

한국은 이미 선진국 노령화 진행 콤보로

3단 구조로 되있고

https://img.dmitory.com/img/202301/1QS/k8L/1QSk8L06wQSS4EemuyeEUY.gif

개인 연금은 3단계 연금 구조 중 한 개

무리하지 않아도 ㄱㅊ으니

계산해보고 넣을수 있을만큼

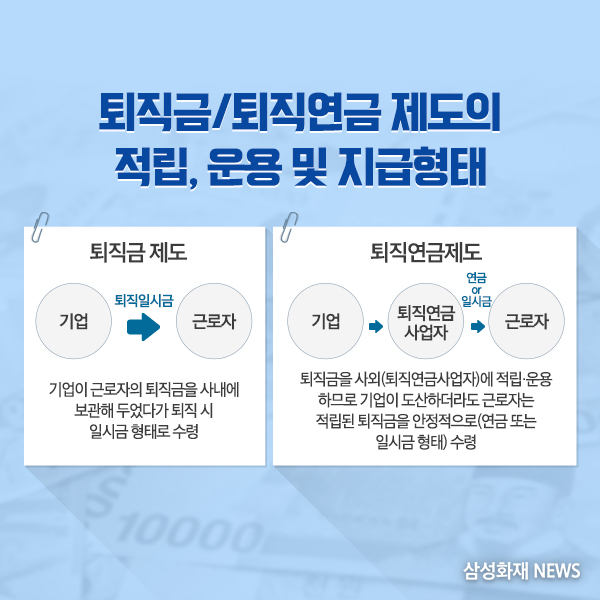

요즘 부쩍 정부에서 밀어주는

퇴직금-> 퇴직연금 제도로

변화한 이유도 그것

더 정확한 칼럼

(삼성생명 초년생 연금 저축 활용법)

https://direct.samsunglife.com/comm/article.eds?id=3702&page=1

몇가지 발췌

여기까지가 저기 기사에 나온

연금 운용 방법이고

한국인의 얼이 담긴 방식

예금 잘 해서

집 사는 방법도 좋읍니다

고금리시대고

재산을 점점 불려나가는 전통적인 방법

큰 목돈을 만들고 대출을 꾸준히 갚아갈 수 있다면

이런 경우는 은퇴 후

주택 연금 루트

집 하나 사서 가입하면

죽을때까지 나와유

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

주운 짤들

노후 제대로 준비하려면 거의

10억 가까이 있어야한다하는데

개인이 그렇게 벌긴 힘듬 당연함ㅇㅇ

1: 꾸준한 저축

2: 꾸준한 직업활동 (박봉 소일거리라도 오래)

3: 보험(실비+종합)

4: 장기복리투자(개인연금)

이렇게 열심히 살아가다가

말년에

[적당한 내집 + 예금 + 연금]

여기서 더 공부하면 배당 or 이자 or 월세로 부가 수익

국민연금 복지등을 제외하고 내가 해야하는 건

이렇게가 답이라구 생각이 들음

톨이 개인 연금을 생각하게 된 이유는

재산을 불려 나가거나

큰 대출비용 대기 힘들거 같음

연봉이 낮으니 국민연금 퇴직연금도 적게 잡힘ㅜ

큰 재산 운용하는데

자신이 없고 분산하고 싶음

그리고 내가 살수있는 부동산은 입지나 규격에

한계가 있어서 집값이 꾸준히 오른다고 해도

큰 수익을 보기 어려움

젊은 나한테 돈 뺏어다가

뒤에 올 나에게

나누어 담는 쪽이 나을거같음

(나색기 못믿)

-----------------------------------------------------------------------------------------

10년 단위 계획을 잡고 일단

[저축: 10-30프로 연금 /90-70프로 적금(주택마련)]

이렇게 해 볼 생각이야

빠듯할때는 쉬어가며 유동적으로

톨은 전문가 xxx

유튜브와 블로그로 주워 들었기

때문에 많이 다를 수 있음

-------------------------------------------------------------------------------------

글 쓰는 이유는

연금이고 노후고 쫄보톨은

이런 이야기는 듣는 것도 무서워했는디

사람은 늙고 정말 올 미래라고

눈 딱감고 계산기 넣고 돌려 보면

대충 해볼만한 견적이 나옴ㅠ

20대는 너무 이르고

돈 빼야할지도 모르고

본인 수입이나 생활이 정착되었다 싶을 때

연금/예금 비율을 어떻게 할지

30대부터 할지 40대부터 할지 50대부터 할지

물론 빨리 시작하는게 제일 좋지만

상황 따라 다 다르고... 언제라도 다 가능함

한번이라도 고민을 해본 사람과

아닌 사람의 미래는 다르다고 생각해유

그럼 토리들 ㅂㅇ

여초펌 환영